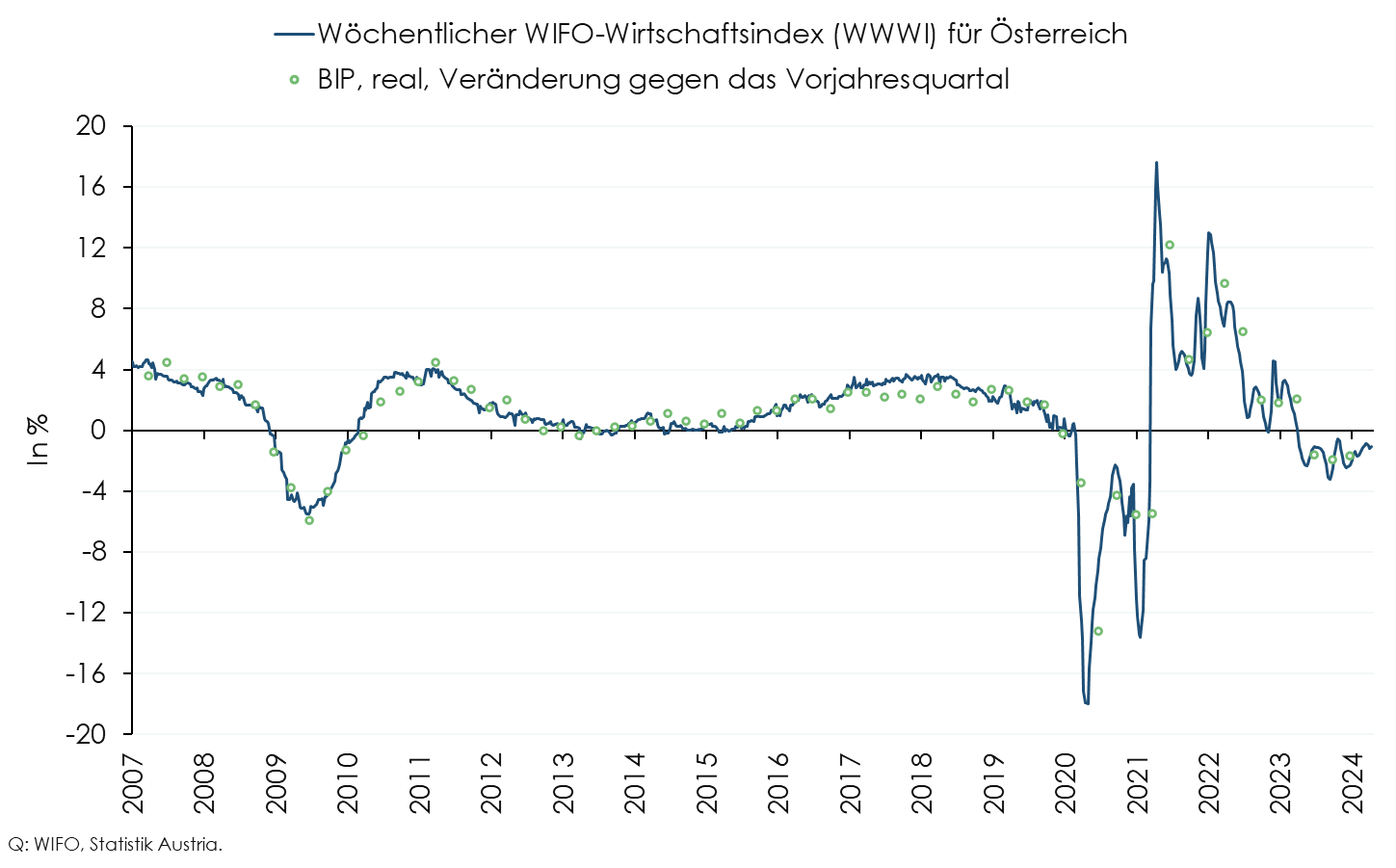

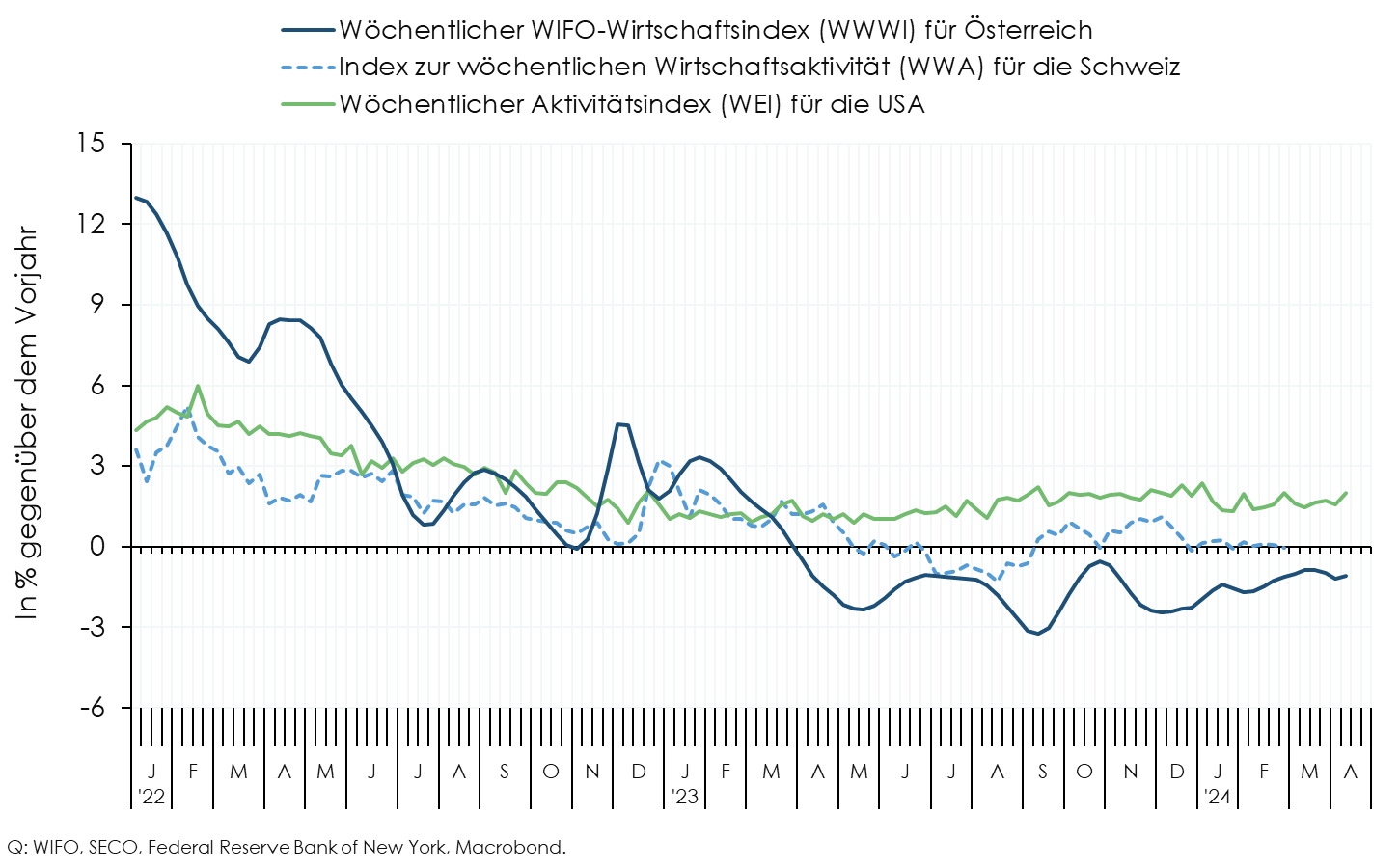

Der Wöchentliche WIFO-Wirtschaftsindex (WWWI) schätzt die realwirtschaftliche Aktivität der österreichischen Volkswirtschaft auf wöchentlicher und monatlicher Basis. Er verwendet wöchentliche, monatliche und vierteljährliche Zeitreihen, um wöchentliche und monatliche Indikatoren für das reale BIP und 18 BIP-Teilaggregate (Verwendungsseite 8, Produktionsseite 10) der vierteljährlichen Volkswirtschaftlichen Gesamtrechnung zu schätzen.

Mit der Veröffentlichung für den Juni 2022 wurden die ökonometrischen Modelle für die historischen Zerlegungen und für das "Nowcasting" auf saisonal unbereinigte Zeitreihen umgestellt. Zudem werden nun für die Schätzung der Modelle die Zuwachsraten gegenüber dem Vorjahr verwendet.

Die WWWI-Berechnungen werden (derzeit) monatlich aktualisiert und auf der Website des WIFO veröffentlicht.

Die wirtschaftliche Aktivität auf Basis des wöchentlichen Indikators für das BIP (WWWI) ging im März (Kalenderwochen 10 bis 13) um 1% gegenüber dem Vorjahr zurück.

Auf Basis des wöchentlichen Indikators für das reale BIP (WWWI) lag die heimische Wirtschaftsleistung im März (Kalenderwochen 10 bis 13, 4. bis 31. März) und in der 1. Aprilhälfte (Kalenderwochen 14 und 15, 1. bis 14. April) um jeweils 1% unter dem Vorjahresniveau (Februar –1½%, revidiert)1). Die aktuellen Berechnungen sind für die Monate Februar bis April durch saisonale Effekte beeinflusst, die durch die Verwendung von Vorjahresveränderungen in den Modellschätzungen nicht bereinigt werden können2). Im Februar wirkt ein zusätzlicher Arbeitstag auf die wirtschaftliche Aktivität (Schalttag 29. Februar); aufgrund der Rezession in der Industrie und der Bauwirtschaft dürfte der Effekt auf die Produktion allerdings gering sein. Die Karwoche und Ostern lagen 2024 in der letzten Märzwoche (Kalenderwoche 13) – im Jahr 2023 fiel Ostern in die 1. Aprilwoche (Kalenderwoche 14) –, was im März entstehungsseitig dem Tourismus und dem Handel und nachfrageseitig dem Einzelhandel und dem privaten Konsum positive Impulse gab. Für die Kalenderwoche 14 2024 ergibt sich wiederum daraus eine schwächere Wirtschaftsleistung im Vergleich zur Vorjahreswoche.

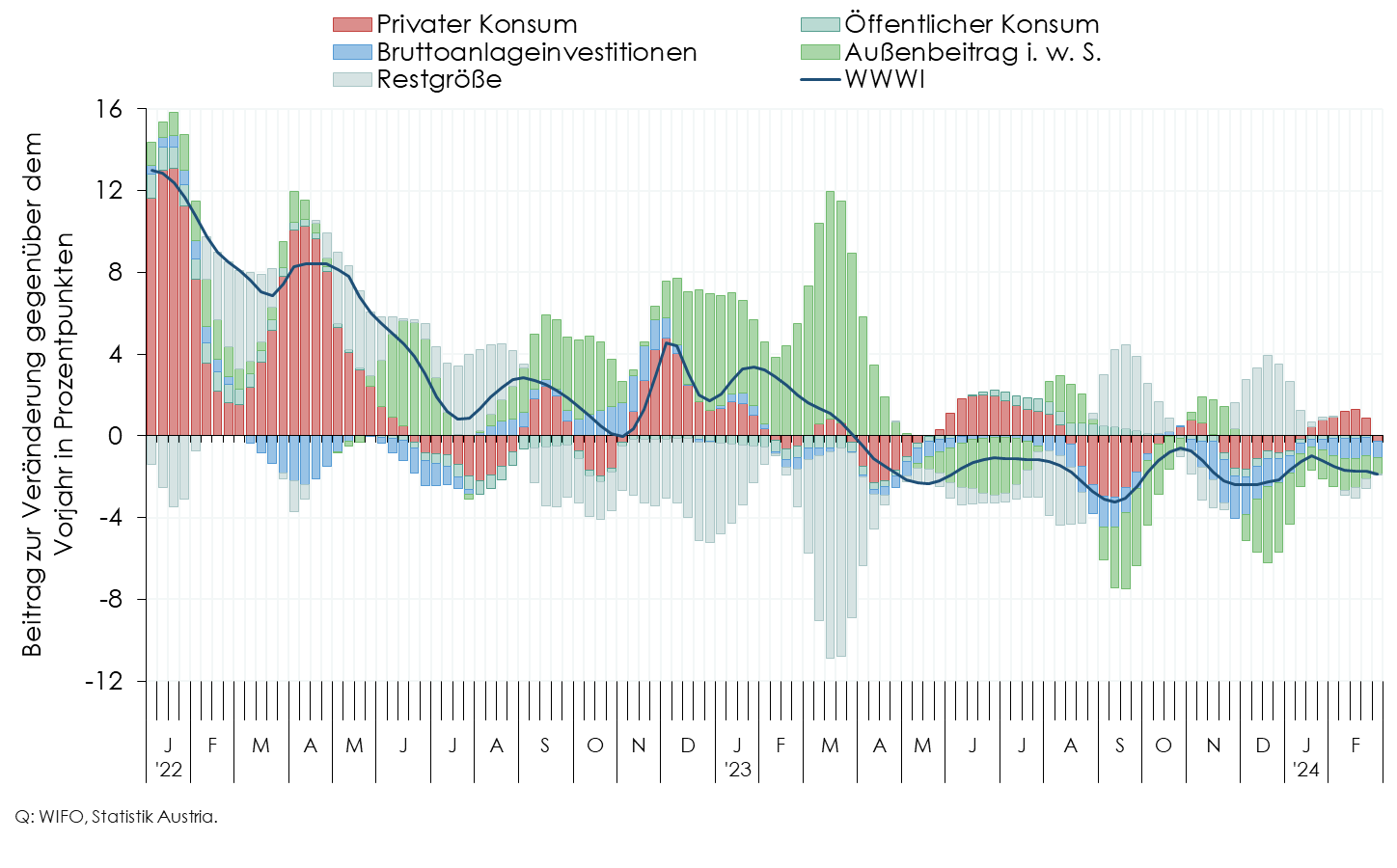

Das inflationsbereinigte Volumen der bargeldlosen Transaktionen als Indikator für die Konsumausgaben der privaten Haushalte zeigt im März für die Nachfrage nach Gütern (Einzelhandelsumsätze) einen markanten Zuwachs und für die 1. Aprilhälfte einen leichten Rückgang gegenüber dem Vorjahr. Die Dienstleistungsnachfrage weist – etwas ausgeprägter – dasselbe Muster auf. Der private Konsum dürfte im März um knapp 2% über und Anfang April um ½% unter dem Vorjahreswert liegen. Die im Vergleich zum Februar (+1%) höhere Dynamik im März dürfte vor allem auf den Ostereffekt zurückzuführen sein. In der Osterwoche zeigen die Umsatzschätzungen auf der Basis der bargeldlosen Zahlungen für den Einzelhandel und die touristischen Dienstleistungen einen deutlichen Anstieg und in der Kalenderwoche 14 einen (erwarteten) markanten Rückgang.

Die Entwicklung der Bruttoanlageinvestitionen wird von der Wirtschaftsleistung (Industrieproduktion) und der Stimmung im produzierenden Bereich (gemäß WIFO-Konjunkturtest) bestimmt. Im März wird der Rückgang gegenüber dem Vorjahr auf 3¾% geschätzt (Februar –4¾%).

Gegenüber dem Vergleichszeitraum des Vorjahres sanken die Lkw-Fahrleistung auf Österreichs Autobahnen und das Schienengüterverkehrsaufkommen im März neuerlich. Demgegenüber nahm die Zahl der abgefertigten Flüge auf dem Flughafen Wien weiter zu. Die Exporte insgesamt schrumpften etwas stärker als die Importe, wodurch die Nettoexporte leicht zurückgingen. Der geschätzte Wachstumsbeitrag der Nettoexporte i. w. S. zum BIP war damit im März mit –¼ Prozentpunkt leicht negativ (Februar +½ Prozentpunkt).

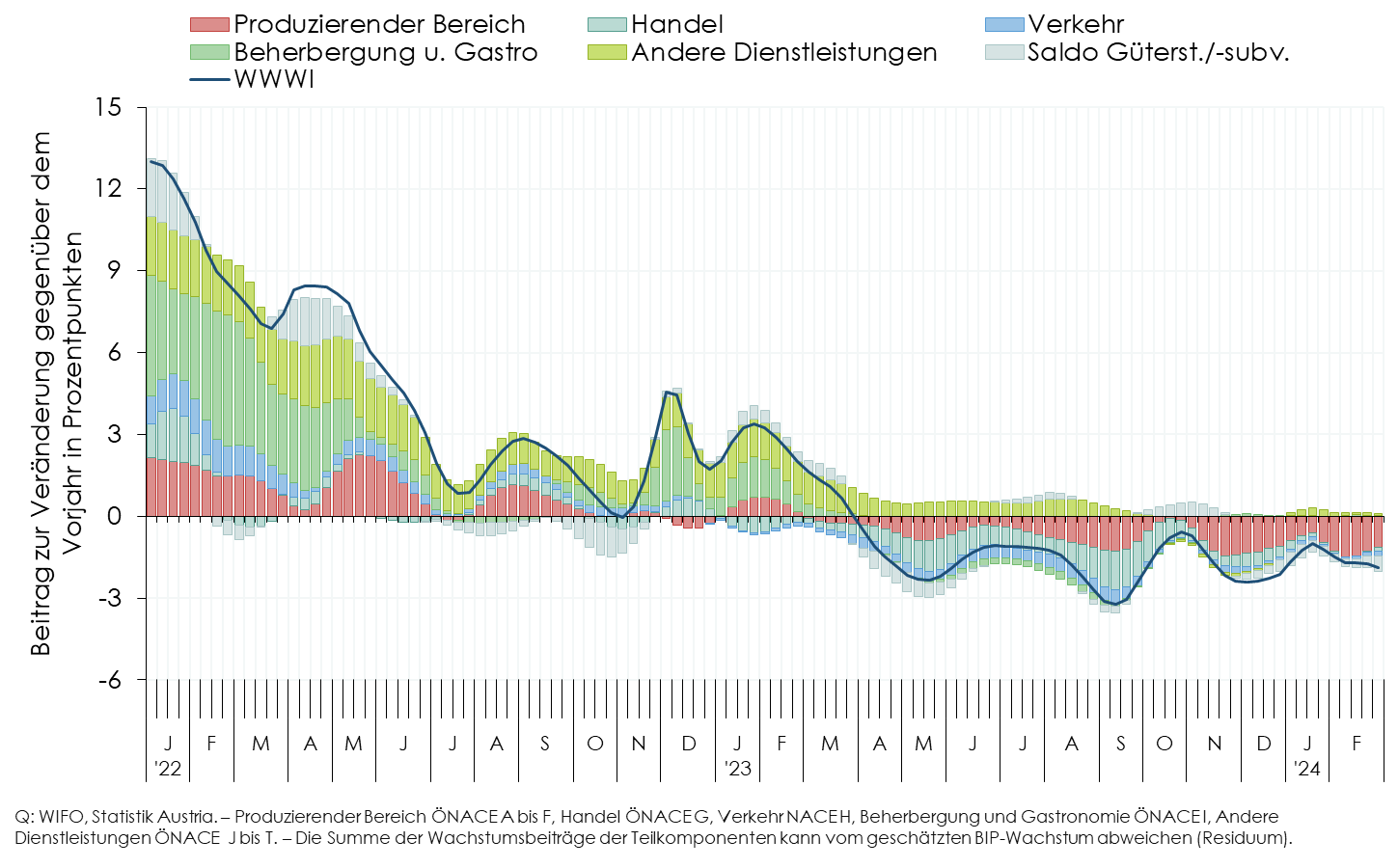

Die schwache Entwicklung im Gütertransportwesen schlägt sich auch in der Wertschöpfung des Bereichs Verkehr (ÖNACE 2008, Abschnitt H) nieder. Sie blieb im März mit –2¼% und in der 1. Aprilhälfte mit –1% unter dem Vorjahresniveau (Februar –1¼%).

Die Beschäftigung im güterproduzierenden Bereich (ÖNACE 2008, Abschnitte A bis E) nahm im März rezessionsbedingt weiter ab und die Zahl arbeitssuchender Personen steigt seit November 2023 mit zweistelligen Zuwachsraten gegenüber dem Vorjahr. Im WIFO-Konjunkturtest zeigt sich zwar eine leichte Verbesserung der Einschätzungen, die pessimistische Stimmung unter den sachgütererzeugenden Unternehmen überwiegt aber weiterhin. Das WIFO erwartet im güterproduzierenden Bereich im März eine um 3% und in der 1. Aprilhälfte um 3½% geringere Wertschöpfung als im Vorjahr.

Auch die Stimmung der Bauunternehmen ist nach wie vor unterdurchschnittlich. Der nunmehr über ein Jahr andauernde Zuwachs der Zahl arbeitslos gemeldeter Personen im Bauwesen blieb – trotz sehr günstiger Witterung – auch im März und April hoch, die Beschäftigung sinkt weiter (seit gut einem halben Jahr). Für die Bauwirtschaft (ÖNACE 2008, Abschnitt F) wird mit einem Rückgang der Wertschöpfung um 3¼% gegenüber dem Vorjahr im März und um 3% in der 1. Aprilhälfte gerechnet (Februar –3%, revidiert).

Im Tourismus und (schwächer) im Handel sind im März ebenfalls Ostereffekte zu beobachten. Basierend auf bargeldlosen Transaktionen im Bereich Restaurants und Hotels, den Stimmungsindikatoren aus dem WIFO-Konjunkturtest und Online-Suchanfragen von Gästen aus dem Ausland wird die Wertschöpfung im Tourismus (Beherbergung und Gastronomie, ÖNACE 2008, Abschnitt I) im März um 2¼% und Anfang April um 1½% höher als im entsprechenden Vorjahreszeitraum geschätzt (Februar +½%). Im Handel (ÖNACE 2008, Abschnitt G) blieb die Wertschöpfung im März um ¾% und Anfang April um 1½% unter dem Vorjahresniveau (Februar –¾%).

Die weiterhin ungünstige Entwicklung in der Sachgütererzeugung dämpft nach wie vor die Dynamik in den übrigen Marktdienstleistungen (ÖNACE 2008, Abschnitte J bis N), wie auch die aktuelle Beschäftigungssituation sowie die Stimmungsindikatoren aus dem WIFO-Konjunkturtest zeigen. Im Vergleich zum Vorjahr stagnierte die Wertschöpfung im März und schrumpfte in der 1. Aprilhälfte um ¼% (Februar –½%). Für die sonstigen persönlichen Dienstleistungen (ÖNACE 2008, Abschnitte R bis T) wurde auf Grundlage der Umsatzsteuervorauszahlen (Rohdaten) die Schätzung für den Jänner merklich nach oben revidiert (+8¾%, +7 Prozentpunkte). Ausgehend von dieser besseren Ausgangssituation und den preisbereinigten bargeldlosen Zahlungen im Bereich des Veranstaltungswesens wird für März und die 1. Aprilhälfte mit einem Anstieg der Wertschöpfung gegenüber dem Vorjahr um 4% bzw. 3½% gerechnet (Februar +5½).

1) Die Berücksichtigung neu veröffentlichter Monatsdaten, die bei der Schätzung des WWWI erfüllt werden müssen, führte zu einer Revision des WWWI für das BIP: Jänner –¼ Prozentpunkt, Februar +¼ Prozentpunkt. Zu nennenswerten entstehungsseitigen Aufwärtsrevisionen kam es im Februar insbesondere in den Bereichen Güterproduktion (ÖNACE A bis E), sonstige persönliche Dienstleistungen (ÖNACE 2008, Abschnitte R bis T), übrige Marktdienstleistungen (ÖNACE 2008, Abschnitte J bis N) und Bauwesen (ÖNACE 2008, Abschnitt F).

2) Verfahren zur Bereinigung des Schaltjahreseffekts im Februar und des Kalendereffekts von Ostern im März und April 2024 sind aufgrund des kurzen Stichprobenzeitraumes – wöchentliche Daten stehen für den Zeitraum Jänner 2019 bis Mitte April 2024 zur Verfügung – nicht anwendbar.